얼마전 특례보금자리론이 나왔고, 기존 디딤돌 대출은 2023년 조건변경이 이뤄졌다는데 2023년 내 집을 마련하기로 마음 먹은 나는 어떤 대출을 받는 것이 좋을까?

거두절미하고 바로 비교해보자.

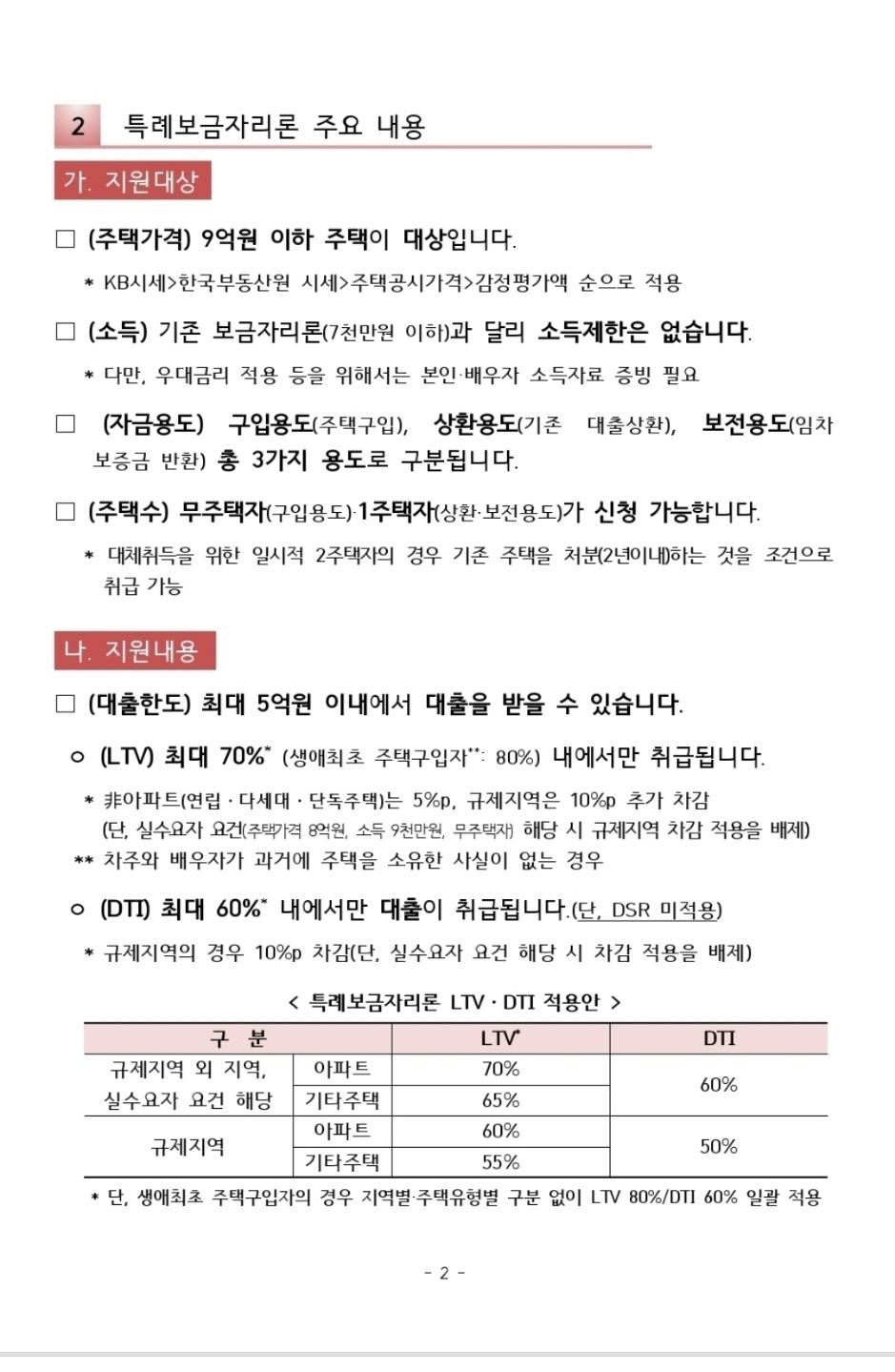

대출 가능 조건 비교

| 분류 | 특례보금자리론 | 디딤돌 대출 | |||

| 세대주 여부 | - | - | 세대주여야 함. |

- 대출접수일 현재 민법상 세대주여야 함 - 만 30세 미만 단독 세대주는 대출에서 제외 - 다만, 민법상 성년인 형제,자매 중 1인 이상과 동일세대를 구성하고 주민등록등본산 부양기간이 계속해서 6개월 이상인 경우에는 가능 |

|

| 무주택 여부 | 무주택자 or 1주택자 |

*일시적 2주택자의 경우 2년이내 기존 주택 처분 조건 |

무주택이어야 함. | - 본인 및 세대를 구성하고 있는 세대원 모두가 무주택 - 본인이 부모님과 함께 살고 있는 세대주라도, 부모님이 집이 있다면 대출 불가 |

|

| 타 대출 여부 | - | - | 타 도시기금 중복 대출 불가 |

||

| 소득요건 | 소득제한 없음. | - | 소득요건 (우측 내용확인) |

- 대출신청인과 배우자의 합산 총소득이 6천만원 이하이어야 한다. - 단, 생애최초 주택구입자, 신혼가구, 다자녀가구, 2자녀 가구는 연 7천만원까지 가능 |

|

| 자산요건 | 자산제한 없음. | - | 자산 소득 5분위 이하 | - 대출신청인과 배우자의 합산 총 자산이 2023년 기준 5.06억원 이하 | |

| 주택매매계약체결 | - | - | 계약체결완료 | - 대출 신청 전 주택매매계약 체결을 완료하고 있었어야 한다. | |

| 신용도 | - | - | 신용도 일정점수 이상 | - 신용정보회사의 개인신용평가가 일정점수 이상이어야 한다. | |

대상 주택 제한 & 대출한도 비교

| 분류 | 특례보금자리론 | 디딤돌 대출 |

| 주거전용면적 | - | 85㎡이하 주택 |

| 담보주택의 평가액 | 9억원 이하 주택 | 담보주택 평가액 5억원 이하 단, 신혼가구일 경우 6억원 이하 |

| 대출한도 | 최대 5억원 | 일반 : 2.5억원 이내 생애최초 주택구입자 : 3억원 이내 신혼가구 : 4억원 이내 2자녀 이상 가구 : 3.1억원 이내 |

| LTV/DTI | 규제지역 아파트 LTV 60% DTI 50% 규제지역 비아파트 LTV 55% DTI 50% 규제지역 외 아파트/실수요자 LTV 70% DTI 60% 규제지역 외 비아파트/실수요자 LTV 65% DTI 60% DSR 미적용 생애최초주택구입자는 LTV 80%, DTI 60%로 일괄고정 |

LTV : 70% DTI : 60% (대출총액은 매매가격 초과 불가) |

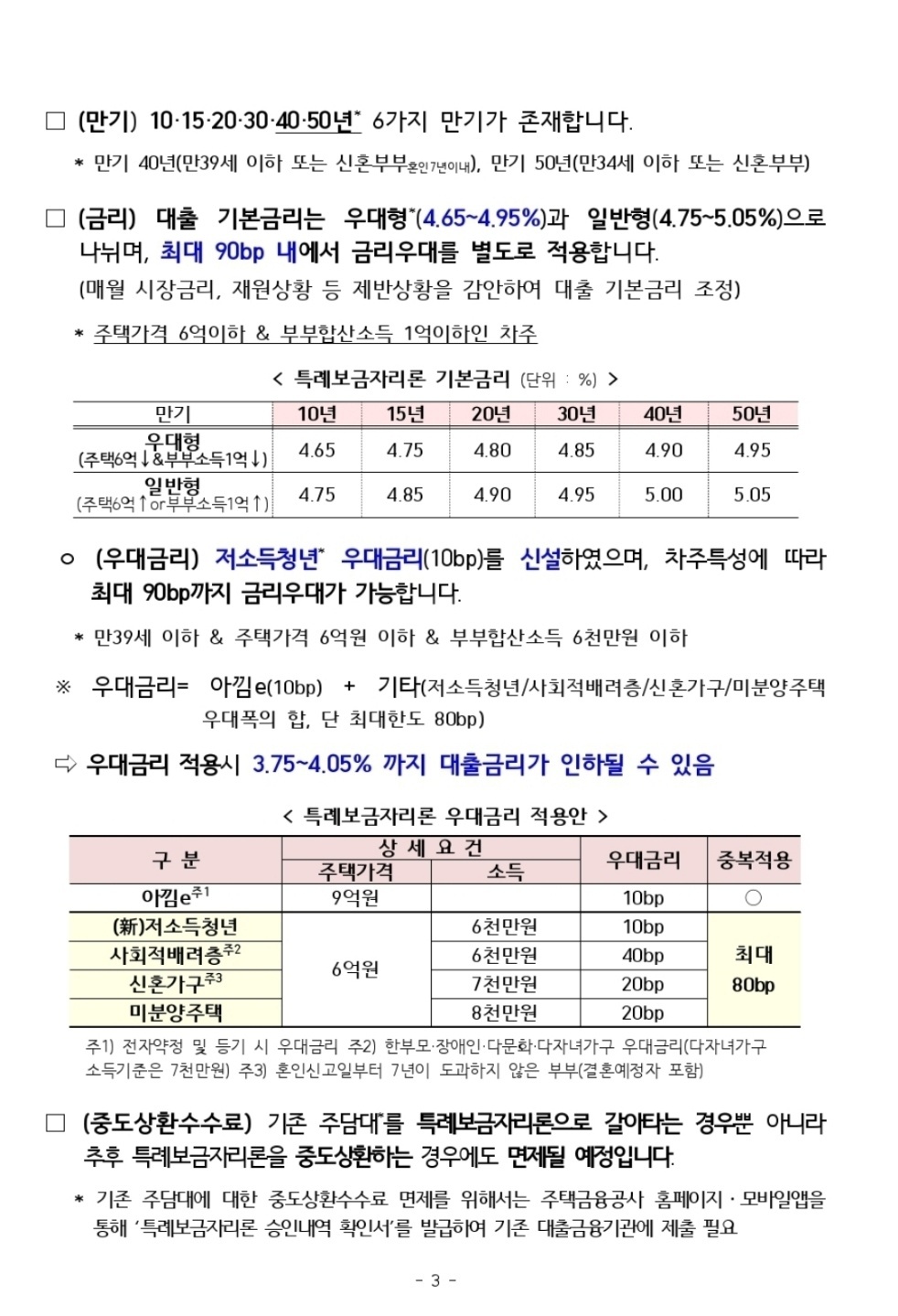

| 대출금리 | 우대형(주택6억이하/부부소득1억이하) 연4.65%~4.95% 일반형(주택6억초과/부부소득1억초과) 연4.75%~5.05% |

연 2.15% ~ 연 3.0% (소득수준 4천~6천만원의 경우 30년 만기 거치 시 연 3%) |

| 대출기간 | 10년, 15년, 20년, 30년, 40년, 50년 | 10년, 15년, 20년, 30년 |

| 신청 | - | 소유권이전등기 전 신청. (소유권이전등기를 이미 한 경우라면, 이전등기 접수일로부터 3개월 이내까지 신청해야 함) |

금리우대 조건 비교

| 분류 | 특례보금자리론 | 디딤돌 대출 |

| 중복 불가 조건 | - | 1. 연소득 6천만원 이하 한부모 0.5% 우대 2. 장애인 가구 0.2% 우대 3. 다문화 가구 0.2% 우대 4. 신혼가구 0.2% 우대 5. 생애최초 주택구입가구 0.2% 우대 |

| 중복 가능 조건 | [주택가격 9억원 이하] 1. 아낌e(전자약정 및 등기) 0.1% 우대 [주택가격 6억원 이하] 1. (신)저소득청년 0.1% 우대 2. 사회적배려층 0.4% 우대 3. 신혼가구 0.2% 우대 4. 미분양주택 0.2% 우대 최대 0.8% 우대 |

1. 청약저축 가입자 - 1년 이상, 12회 이상 납부 : 0.1% 우대 - 3년 이상, 36회 이상 납부 : 0.2% 우대 2. 부동산 전자계약 체결 0.1% 우대 3. 다자녀가구 0.7%, 2자녀 가구0.5%, 1자녀 가구 0.1% 우대 4. 신규 분양주택 가구 0.1% 우대 |

| 기타 | 우대금리 최대 0.9%까지 가능 최종 3.75~4.05%까지 적용가능 중도상환수수료 없음. |

우대금리 적용 후 최종 금리가 연 1.5%미만일 경우, 1.5%로 최종 적용 |

디딤돌 대출 신혼부부의 기준

- 혼인관계증명서상 '혼인 신고일'이 대출 접수일로 부터 7년 이내

- 결혼 예정 : 청첩장 예식장 계약서상 결혼일이 3개월 이내

- 이혼 후 재혼 : 재혼 불인정, 최초 혼인일 기준임.

디딤돌 대출 다자녀의 기준

- 임신중인 태아는 자녀수에 비포함

- 출산하여 가족관계 증명서에 등재가 되면 우대금리 적용가능.

디딤돌 대출 전입&실거주 의무

- 대출받은 날로부터 1개월 이내 전입해야 함.

- 1년 이상 실거주를 유지해야 함.

특례보금자리론 유의 사항

- 대출 기간 동안 1주택 유지조건이 엄격히 적용됨.

- 추가 주택 구입으로 2주택 이상을 보유할 계획이 있는 경우에는 안받는 게 좋을 수 있음.

* 추가주택 취득 여부를 정기적(매 1년) 점검한다고 함.

* 추가주택 취득자가 처분기한(6개월) 내 처분하지 않는 경우 기한이익상실 처리 및 3년간 보금자리론 이용 제한함.

특례보금자리론, 디딤돌 대출 모두 2023년에 주택을 구매하려는 이에게 굉장히 매력적인 대출상품이라고 생각된다.

잘 비교해보고 본인의 상황에 맞는 대출상품을 고르면 되겠다.

728x90

반응형

댓글